MEJORA LA VISIÓN QUE LOS BANCOS TIENEN DE TI

MEJORA LA VISIÓN QUE LOS BANCOS TIENEN DE TISaber si tu negocio es rentable, si puede pagar las deudas o no, y cómo vas planear tu desarrollo de negocio futuro tiene todo una cosa en común.

Debes conocer tu ratio de solvencia para dar respuesta a cualquiera de estas preguntas. En este artículo vamos a enseñarte como calcular este ratio de manera sencilla, para que hoy mismo sepas cuan solvente es tu empresa.

Definición Ratio de Solvencia

Explicado de manera sencilla y en términos económicos, el ratio de solvencia representa la capacidad que tiene un negocio de hacer frente a los pagos y obligaciones de deuda. Básicamente nos dice si una empresa tendría suficiente capital activo para pagar sus deudas. Si estás en una situación de endeudamiento, pero podrías saldar toda esa deuda de una vez, quiere decir que eres solvente.

OJO: Cuando hablamos de activos no sólo nos referimos a dinero, activo es todo aquello que aporta valor a tu empresa: efectivo, cuentas corrientes, derechos de cobro, bienes inmuebles, maquinaria, etc.

En sí es un concepto bastante sencillo, la pregunta es otra, lo importante para las entidades financieras es cuánto eres de solvente.

Cómo saber mi ratio de solvencia

Bien, en realidad es una fórmula muy sencilla: el ratio de solvencia es la relación en tus activos y tus pasivos, sin incluir el Patrimonio Neto, por lo que sólo hay que sumar todos tus activos (corriente y no corriente) y dividirlos entre todos tus pasivos (corriente y no corriente) :

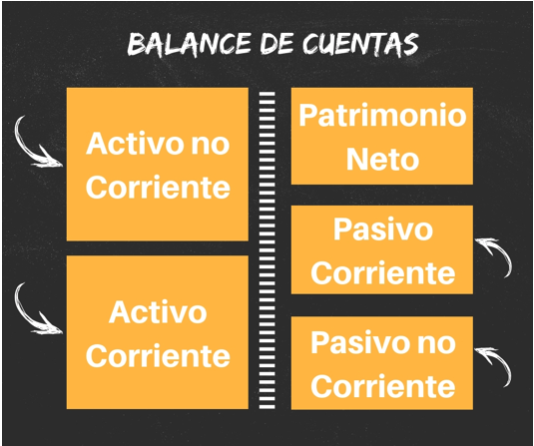

Todos los datos que necesitas saber están en tu balance de empresa. El balance de empresa representa por un lado tus activos y por otro tu patrimonio neto y tus pasivos:

Con esta información podrás aplicar la formula sin problemas y saber cual es tu ratio de solvencia:

Activo Corriente + Activo No Corriente / Pasivo Corriente + Pasivo No Correinte

Es uno de los ratios que los bancos tienen en cuenta a la hora de analizar a sus clientes cuando piden financiación a la entidad.

¿Qué valor es el ideal para un ratio de solvencia?

Debemos analizar tres valores diferenciales: que sea inferior a 1, en cuyo caso somos altamente insolventes, que sea 1 en cuyo caso somos solventes pero no rentables, o que salga por encima de 1, esto significaría que somos solventes.

Como todo en los temas bancarios, esto ya etá reglado y se considera que el valor de referencia es el 1,5, de modo que podemos interpretarlo así:

- Nuestro ratio de solvencia es 1,5: no hay nada de qué preocuparse, eres solvente y todo el mundo considerará que tienes un valor ideal para este ratio.

- Nuestro ratio de solvencia es menor de 1,5: nuestro negocio no tiene la solvencia necesaria para afrontar deudas a corto plazo.

- Nuestro ratio de solvencia es mayor de 1,5: podemos correr el riesgo de tener demasiado activo corriente que podría perder valor con el paso del tiempo (un ejemplo de activo corriente es el dinero en caja)

Es importante entender que un ratio de solvencia no dice nada por si sólo, es un número que no representa la situación de tu empresa más allá que en el papel. Lamentablemente este número es en el que se fijan la mayoría de entidades financieras cuando tratan de tomar decisiones sobre dónde y cómo poner su capital.

Este ratio de solvencia pude conocerse también (y funciona de la misma manera) en las personas físicas, no es una cosa sólo de empresas. Por ello en Ibercheck apostamos por un servicio competitivo en precio, alto en calidad y sobre too muy rápido, Para que no te la juegues con ningún banco sin conocer antes tu ratio de solvencia.

Deja una respuesta